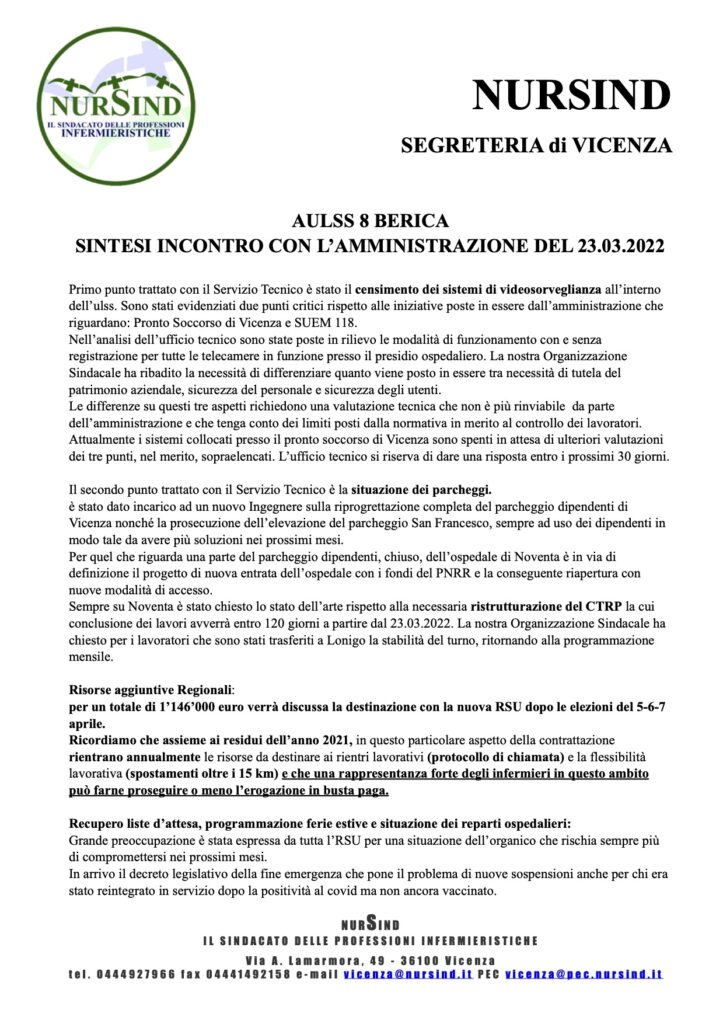

News

Il 15 giugno 2022, è stata firmata l’ipotesi di contratto collettivo nazionale di lavoro relativo al personale del comparto sanità.

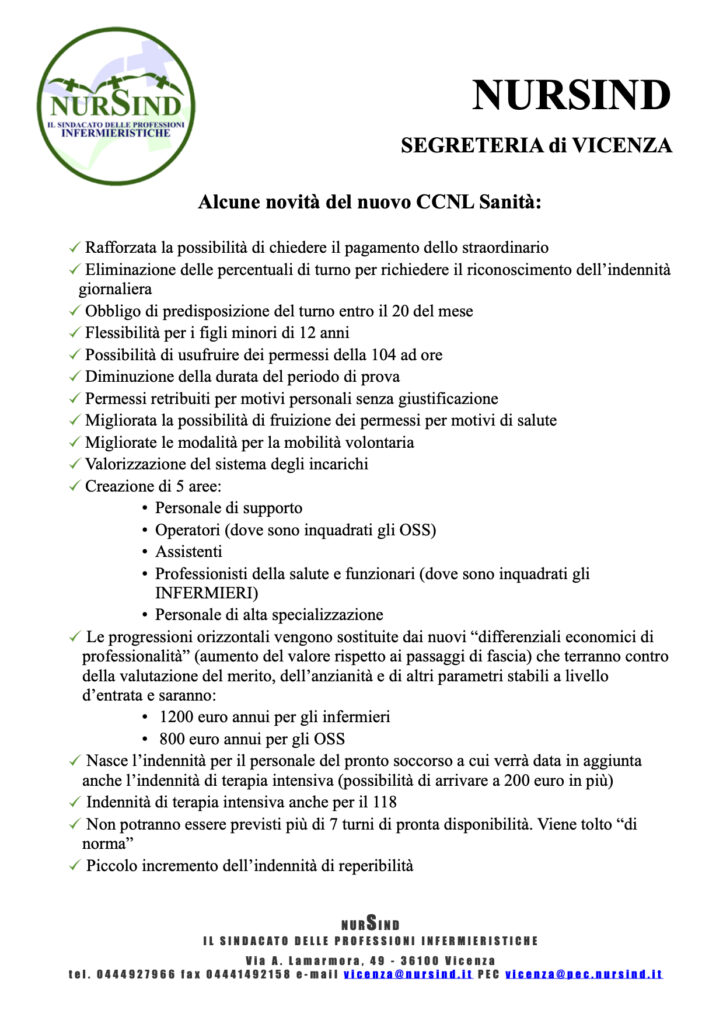

Le novità sono numerose, ve ne elenchiamo qui alcune, che diventeranno operative, solo ed esclusivamente, nel momento in cui vi sarà la firma definitiva, prevista per il prossimo autunno.

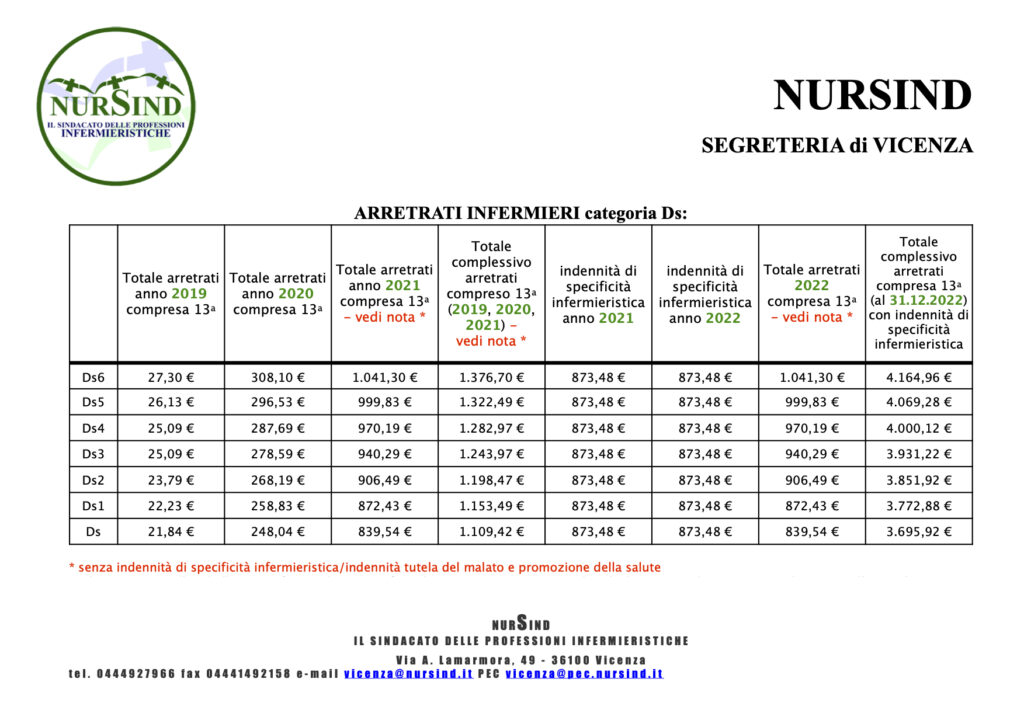

Di seguito, riportiamo gli arretrati per la categoria D e Ds.

Cogliamo occasione per comunicarvi, che, viste le numerose e sostanziali novità, la Segreteria di Vicenza, ha predisposto l’accreditamento di un corso ECM “La tutela lavorativa e lo sviluppo professionale nel nuovo CCNL comparto sanità” tenuto da Andrea Bottega e Girolamo Zanella, in data 29 luglio 2022 a Vicenza. Per informazioni ed iscrizioni: https://www.pegasolavoro.eu/corsi/1397_la-tutela-lavorativa-e-lo-sviluppo-professionale-nel-nuovo-ccnl-comparto-sanita.html

In merito al Bonus di 200 €, unatantum, previsto per luglio 2022 dal Decreto Aiuti, che sarà erogato nella bustapaga di luglio 2022, vi riportiamo quanto dovreste aver già ricevuto via mail dall’Aulss 8 Berica:

“Buongiorno,

con riferimento all’indennità una tantum di 200,00 euro, prevista dal D.L 50/2022, da riconoscere ai lavoratori dipendenti con la retribuzione erogata nel mese di luglio 2022, si comunica che ciascun lavoratore interessato, deve rilasciare una dichiarazione nella quale attesta di non essere titolare di trattamenti pensionistici e che il proprio nucleo familiare non è destinatario del reddito di cittadinanza. La dichiarazione è obbligatoria per l’attribuzione del bonus in busta paga.

Tale dichiarazione precompilata deve essere rilasciata mediante accesso all’Angolo del Dipendente,utilizzando la funzionalità Consegna Documentazione –Bonus 200 Euro entro e non oltre il 6 Luglio 2022.

Cordiali saluti.”

Come indicato nella mail, è quindi necessario accedere all’angolo del dipendente, e procedere come indicato. Vi forniamo una breve guida di come procedere:

Per quanto riguarda i requisiti:

“Potranno ottenere il bonus da 200 euro soltanto i lavoratori dipendenti che, nel corso del primo quadrimestre del 2022 (ovvero in almeno un mese da gennaio ad aprile), hanno beneficiato della riduzione contributiva dello 0,80%, prevista dalla legge di Bilancio 2022.

La misura, introdotta in Manovra 2022, è riconosciuta mensilmente dal 1° gennaio al prossimo 31 dicembre, a beneficio dei lavoratori dipendenti di datori pubblici e privati, a condizione che la retribuzione imponibile ai fini previdenziali non ecceda l’importo di euro 2.692,00.

Posto che lo sgravio ha lo scopo di abbattere i contributi in capo al dipendente, questo non opera nei casi in cui, per assenza di retribuzione, alcuna somma dev’essere trattenuta all’interessato. E’ il caso, ad esempio, dei periodi di paga (di norma coincidenti con i mesi) in cui il lavoratore è stato interamente assente senza ricevere il compenso.

Si pensi a:

- Aspettativa non retribuita;

- Assenza ingiustificata;

- Permessi non retribuiti;

- sospensioni perché non vaccinati.

Potrebbe quindi accadere che dipendenti assenti da gennaio ad aprile 2022, senza ricevere alcun compenso, non abbiano pertanto fruito dello sgravio IVS dello 0,80% e, di conseguenza, rischino di essere esclusi dalla platea dei beneficiari del bonus 200 euro. Soprattutto in assenza di chiarimenti ufficiali da parte di INPS – Ministero del lavoro.

Fonte: https://www.infermieristicamente.it/articolo/15699/bonus-200-euro-ecco-quelli-che-non-lo-riceveranno

Nella busta paga dell’aulss 8 Berica, lo sgravio dello 0,80 ha codice 59420 e dicitura “sgravio CIPDEL art. 1comma 121 …”

Gentili Colleghi, a partire da oggi , inizia la vertenza sullo straordinario da retribuire in seno all’ulss 7 Pedemontana. Al di là di proclami, dichiarazioni e minacce, riteniamo sia giunta l’ora di agire nel concreto e farsi retribuire il dovuto. L’iniziativa, a titolo gratuito per gli iscritti Nursind, va in questa direzione ed è sostenuta dal nostro ufficio legale. Il modulo che trovate qui sotto va compilato ed inviato alla segreteria provinciale, tramite mail: vicenza@nursind.it o consegnandolo ad uno dei Delegati RSU Nursind presenti in ulss.

Per ogni chiarimento in merito alla vertenza, o alla compilazione del modulo, la segreteria rimane a disposizione degli associati, ai consueti recapiti, assieme a tutti i delegati Rsu Nursind della Pedemontana.

Questo è il momento giusto di agire . Questo è il momento di fare gruppo con una vertenza collettiva che faccia sentire tutto il peso della categoria.

Qualora vi fossero NON iscritti interessati a partecipare alla vertenza, possono contattarci alla mail vicenza@nursind.it oppure allo 0444927966, oppure tramite whatsapp al 3347736860.

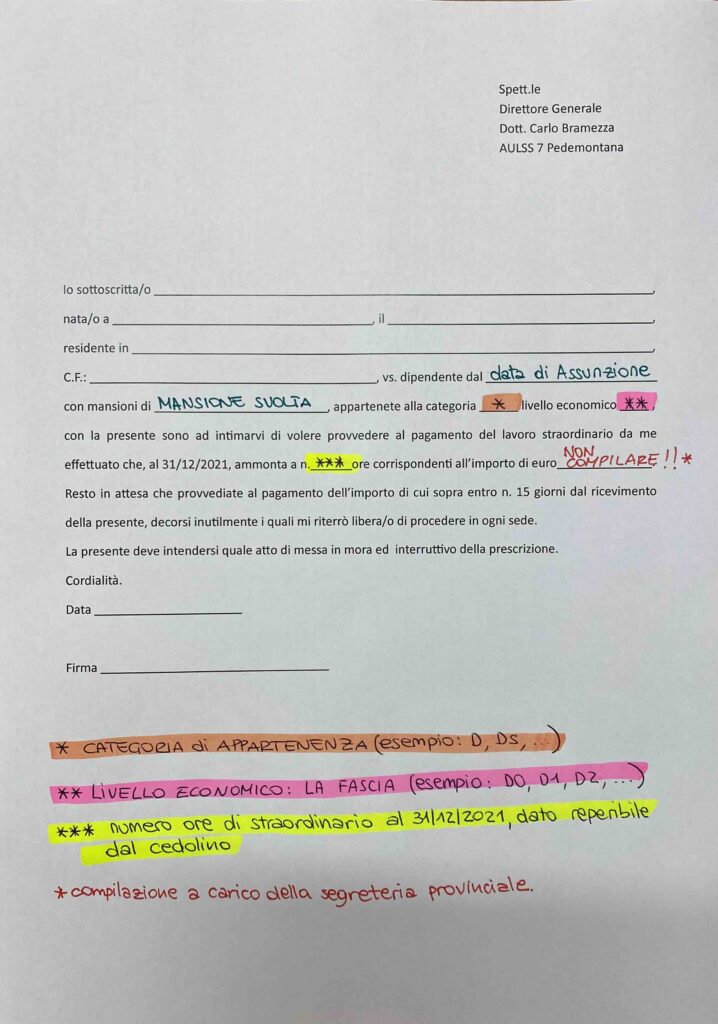

Scarica il modulo in pdf, premendo sul tasto “scarica”. Compila i campi come nell’esempio dell’immagine sotto riportata. NON inviarlo in autonomia, invialo a noi, che faremo tutto per te. Per dubbi o necessità, problemi nello scaricare il modulo in PDF da compilare: contattaci.

Esempio di compilazione: (il modulo da scaricare e compilare lo trovi qui sopra, premendo su “scarica”)

ATTENZIONE: Eventuali moduli, inviati direttamente all’azienda ospedaliera, non verrano considerati validi da Nursind per i successivi passaggi necessari al riconoscimento di quanto dovuto.

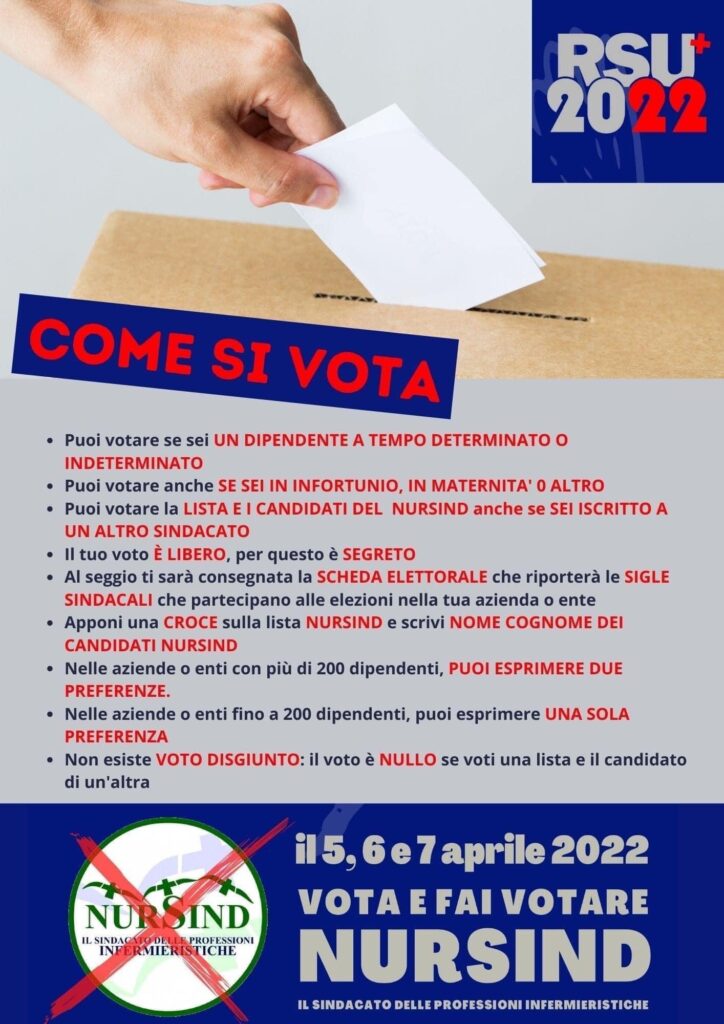

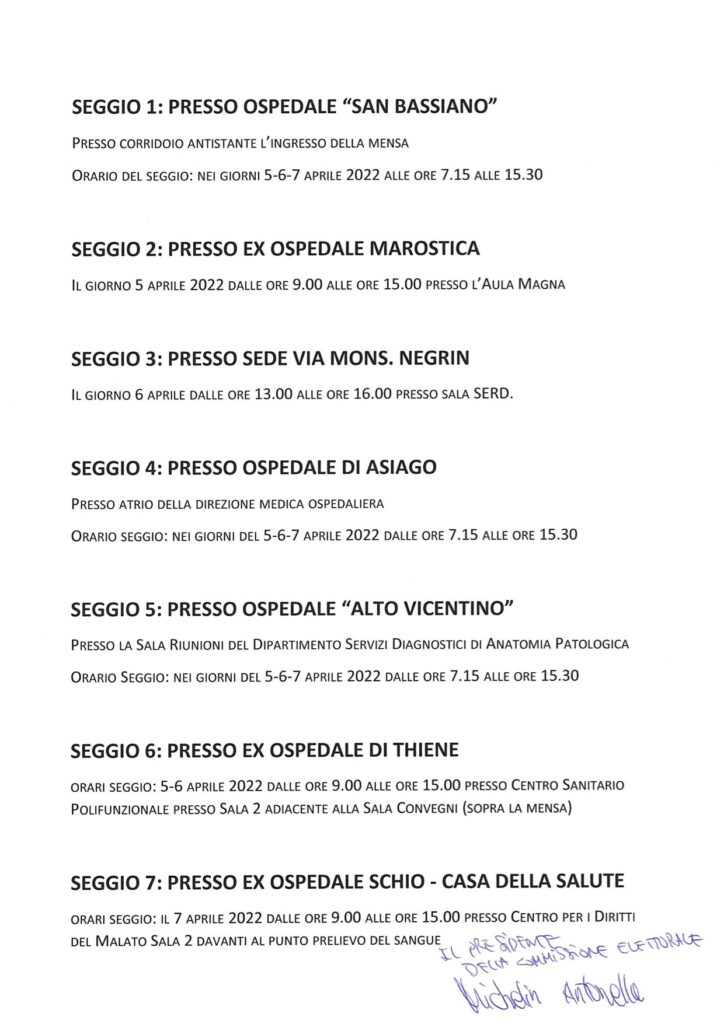

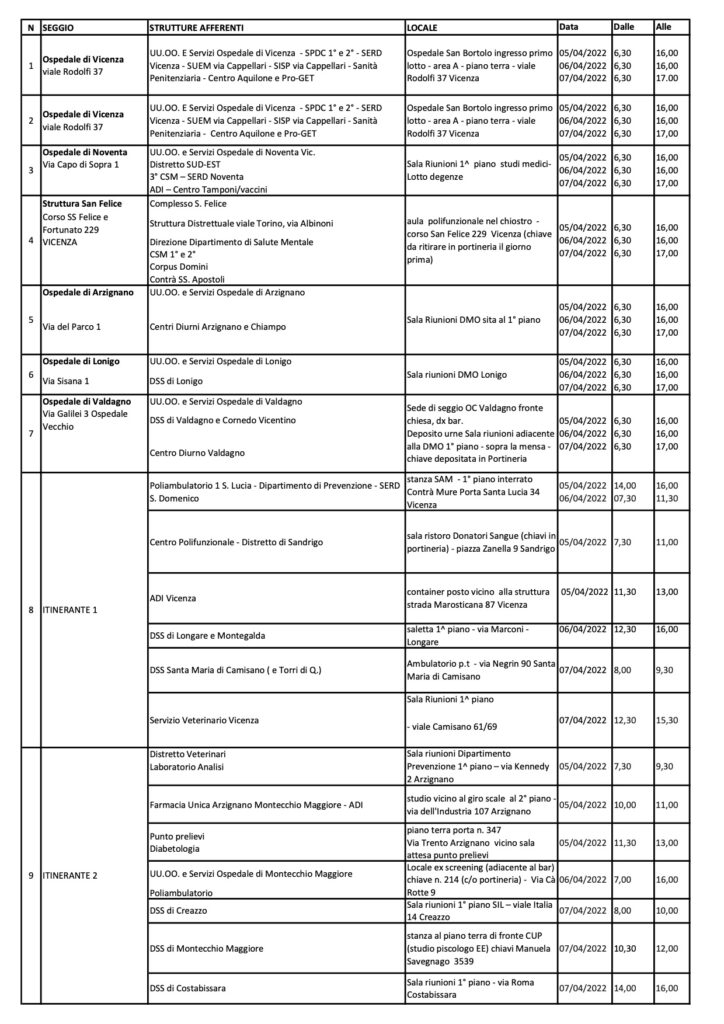

ORARI dei Seggi:

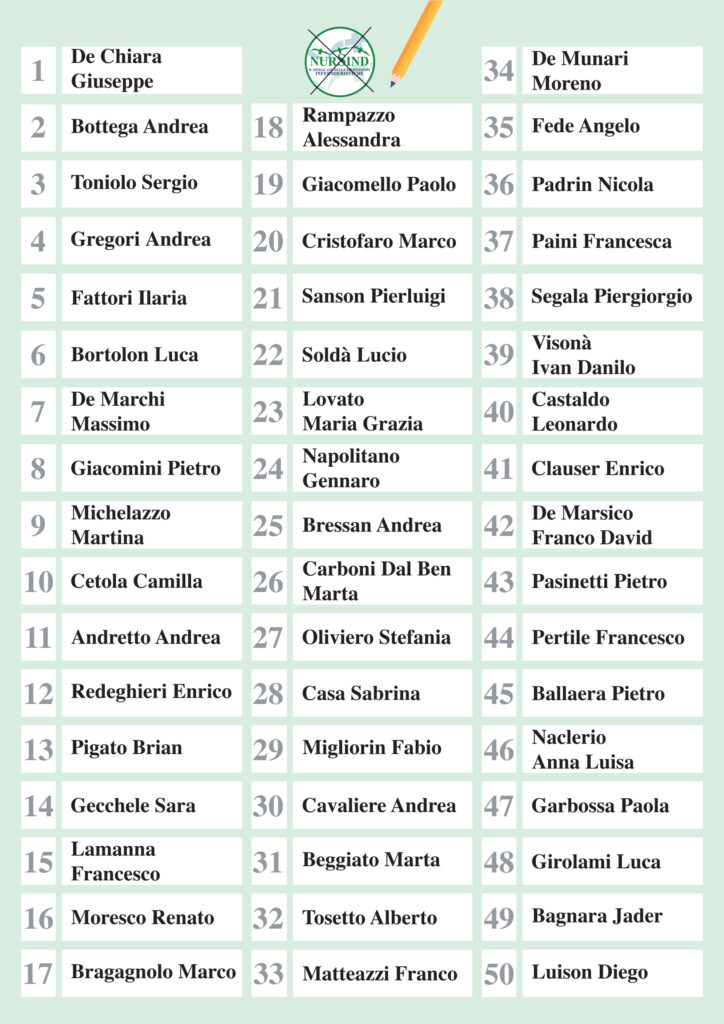

CANDIDATI NURSIND:

Il 13 maggio 2022 presso l’Hotel Viest – Vicenza, si svolgerà il II congresso ANIMO, in allegato brochure